Shqipëria ka mbetur mbrapa vendeve të rajonit gjatë dy dekadave të fundit në lidhje me të ardhurat tatimore në raport me PBB. Reformat në politikat fiskale kanë ngushtuar bazën tatimore dhe kanë ndërlikuar më tej administrimin tatimor. Komente mbi rekomandimet e FMN-së Ministria e Financave dhe Ekonomisë, që prej verës së vitit 2019, është angazhuar me asistencën e FMN-së në hartimin e Strategjisë Afatmesme për të Ardhurat duke u bërë një prej vendeve të para që harton një strategji të tillë, sipas udhëzuesit të përbashkët FMN, OECD, UN dhe BB. Sipas udhëzuesit të përbashkët, kjo strategji duhet të përmbajë këto elemente:

• Përcaktimin e objektivave për të ardhurat buxhetore të nevojshme për një periudhë 4-6-vjeçare, për arritjen e objektivave në lidhje me SDGs;

• Reformimin e sistemit tatimor, duke përfshirë politikat dhe administrimin tatimor, për arritjen e objektivave;

• Mbështetje dhe angazhim politik për formulimin dhe zbatimin e strategjisë;

• Koordinimin dhe sigurimin e asistencës për rritjen e kapaciteteve për zbatimin e strategjisë.

Projekti i kësaj strategjie synon të sigurojë rritjen e të ardhurave tatimore me rreth 3% të PBB-së për një periudhë 5- vjeçare. Burimi i këtyre të ardhurave do të vijë nga rishikimi i strukturës së disa taksave, si dhe reformat e administratës tatimore.

Krahasimet ndërkombëtare dhe rajonale sugjerojnë se ka hapësirë për të ardhura shtesë, si dhe për përmirësim të përbërjes së të ardhurave tatimore.

Shqipëria ka mbetur mbrapa vendeve të rajonit gjatë dy dekadave të fundit në lidhje me të ardhurat tatimore në raport me PBB. Reformat në politikat fiskale kanë ngushtuar bazën tatimore dhe kanë ndërlikuar më tej administrimin tatimor.

Shqipëria vuan nga informaliteti i përhapur dhe i thellë kulturor, me një efekt të rëndësishëm negativ në të ardhurat tatimore. Ndërsa vlerësimet e besueshme për madhësinë e përgjithshme të hendekut tatimor nuk janë të disponueshme, shkalla e sfidës ndaj mosrespektimin e legjislacionit është e qartë.

Treguesit e niveleve të informalitetit

• Hendeku i lartë i pajtueshmërisë së TVSH-së: 28% sipas vlerësimit të FMN-së, në vitin 2015 – pothuajse dyfishi i mesatares së BE-së;

• Punësimi informal dhe nënraportimi: 1 në 3 shqiptarë ekonomikisht aktivë u vlerësua nga Banka Botërore të punonte në një formë të punësimit informal në vitin 2018 – krahasuar me 1 në 5 në Serbi dhe Maqedoninë e Veriut;

• Ekonomia e madhe me para në dorë: Paratë në dorë jashtë sistemit bankar në gusht 2019 ishin në nivele rekord (288 miliardë lekë ose 22% e të gjitha parave që qarkullojnë). Vlerësimet ekuivalente për Maqedoninë e Veriut dhe Serbinë janë respektivisht 7.4% dhe 6.8%.

Përveç humbjes së të ardhurave buxhetore, informaliteti i lartë minon kohezionin social dhe rritjen ekonomike. Besimi i ulët i shoqërisë, në drejtësinë dhe efektivitetin e sistemit tatimor, çon në një cikël të vazhdueshëm dhe kulturë mosrespektimi, duke sjellë edhe konkurrencë të padrejtë për bizneset në ekonominë formale.

Kompleksiteti i legjislacionit dhe kostot e larta të pajtueshmërisë

Një faktor kontribuues për “moralin e ulët” të taksave është kompleksiteti i legjislacionit dhe kostot e larta të pajtueshmërisë. Ndryshimet e shpeshta në politikat tatimore kanë futur elemente të padrejtësisë horizontale, p.sh., punonjësit që paguajnë ndjeshëm më shumë tatim mbi të ardhurat dhe kontribute sesa profesionistët e pavarur që fitojnë të njëjtin nivel të ardhurash, dhe reduktime të veçanta të taksave për sektorë të ndryshëm dhe segmente të tatimpaguesve.

Disa nga këto ndryshime të politikave gjithashtu hapin mundësi për shmangien artificiale ndaj taksave, si vetëpunësimi fals apo ndarjen e bizneseve për të qëndruar brenda nivelit të ulët të tatimit.

Për të adresuar, jo vetëm rritjen e të ardhurave tatimore në raport me PBB, por edhe të gjitha këto problematika të konstatuara me sipër, nevojiten ndryshime në politikat fiskale dhe në administrimin tatimor.

Një politikë fiskale e mirë luan një rol të rëndësishëm në një rritje të qëndrueshme.

Disa rekomandime për politikat fiskale

Nëse ndjekim parimet më sipër, si pjesë e rëndësishme e strategjisë në lidhje me ndryshime në politikat fiskale mund të rendisim:

Rekomandime për TVSH:

• Heqjen e përjashtimeve: sektori privat i edukimit, sektori privat i kujdesit shëndetësor, ilaçet përveç atyre me recetë, shitja e parë e banesave të reja, një pjesë e shërbimeve financiare, etj;

• Rishikimi i normës së reduktuar për: reklamat, hotelet dhe agroturizmin;

• Heqjen e kompensimit të fermerëve nëpërmjet TVSH-së

• Rishikimin në rritje të pragut të TVSH-së për biznesin e vogël

Rekomandime për tatimin mbi fitimin:

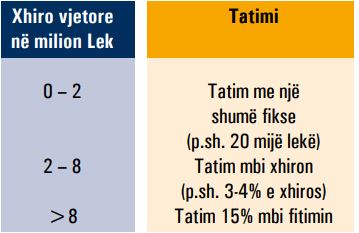

Skema aktuale e tatimit mbi fitimin, e cila përjashton apo taton me shkallë të reduktuar bizneset me xhiro vjetore deri në 14 milionë lekë, nuk e stimulon rritjen e biznesit dhe lejon përdorimin e kësaj hapësire fiskale për të raportuar më pak të ardhura. Propozimi për ndryshim duhet të jetë që, bizneset me xhiro vjetore deri 8 milionë lekë të tatohen mbi xhiron pa qenë nevoja të llogarisin fitimin (kontabilitet i thjeshtuar). Kjo u jep atyre mundësi të rriten dhe nuk kanë incentiva për të mos raportuar.

Nga ana tjetër duhen eliminuar gjithë përjashtimet apo normat e reduktuara të tatim fitimit për sektorë të veçante të ekonomisë (Turizëm, ICT, Bujqësi, dhe Automotive). Në vënd të lehtësive nëpërmjet tatim fitimit këto sektorë duhen subvencionuar në krahun e shpenzimeve (amortizimi i investimeve apo kostot e punonjësve).

Një përmbledhje e politikes për tatimin mbi fitimin mund të ishte si vijon:

• Bizneset 5-8 milionë lekë: mundësinë për regjistrim vullnetar për tatimfitimin;

• Profesionet e lira (kontabilist, avokat, noter, dentist, arkitekt, inxhinier, vlerësues, etj): tatim progresiv mbi fitimin, duke përdorur normat e tatimit për të ardhurat nga punësimi;

• Detyrim për t’u themeluar nëse biznesi ka xhiro vjetore mbi 8 milionë lekë;

• Futjen e taksës së trashëgimisë;

• Futjen e tatimit për ekonominë dixhitale.

MFE ka në tavolinë prej shumë vitesh, një projektligj të ri për tatimin mbi të ardhurat. Ky projektligj sjell një

ndryshim të madh në mënyrën e taksimit dhe taton çdo individ në mënyrë progresive, mbi gjithë të ardhurat e tyre (jo vetëm nga punësimi). Ky ligj do të përmirësojë shumë pabarazi në mënyrën e taksimit në Shqipëri.

Rekomandime për tatimin mbi të ardhurat personale:

Aktualisht, kemi pagën minimale për efekt kontributesh 26 mijë Lekë, pagën e përjashtuar nga tatimi mbi të ardhurat 30 mijë Lekë, pagën maksimale për efekt kontributesh 115 mijë Lekë dhe shkallën maksimale të tatimit mbi të ardhurat nga paga për shumat mbi 150 mijë Lekë. Këta kufij duhet të rishikohen për të synuar mbylljen e hapësirës për evazion dhe formalizimin e punësimit.

Fermerët janë jashtë sistemit tatimor. Nga rreth 450 mijë fermerë, vetëm 60 mijë paguajnë kontribute vullnetare minimale. Ata kanë edhe një skemë të veçantë kompensimi për TVSH, e cila në shumicën e rasteve, nuk u shërben atyre, por grumbulluesve dhe përpunuesve të produkteve bujqësore. Prandaj strategjia duhet të synojë një harmonizim të kufijve të tatimit dhe kontributeve dhe rishikim të nivelit të progresivitetit për të arritur nivelin optimal në të ardhura dhe sigurimin e barazisë.

Rekomandime për akcizën

Nëse prodhon verë deri në 200 litra, duhan deri në 25 kg, dhe raki deri në 100 litra për familje, fermeri është i përjashtuar nga akciza. Këto sasi, krahasuar me nivelet në vende të tjera janë të larta dhe duhen rishikuar në ulje.

Aktualisht, akciza në birrë, verë dhe pije alkoolike është e ndryshme, në varësi të sasisë vjetore që prodhohet. Ky diferencim duhet hequr dhe niveli i akcizës duhet rishikuar. Gjithashtu magazinat doganore/zonat e lira doganore janë në një numër shumë të madh. Ato duhen kufizuar ose hequr për shkak të rrezikut që ato kanë për evazion.

Hartimi i Strategjisë Afatmesme të të Ardhurave duhet të kalojë në disa faza, si më poshtë:

• Projekt-strategjia dhe konsultimi i brendshëm;

• Publikimi dhe konsultimi i projekt-strategjisë me të gjithë aktorët në vend: biznes, shoqëri civile, dhe grupe të tjera të interesit;

• Rishikimi dhe miratimi i strategjisë;

• Publikimi dhe fushata e informimit të publikut mbi strategjinë finale

• Fillimi i zbatimit

A po ndjek qeveria këto rekomandime?

Duke u bazuar në deklarimet pak kohë më parë, qeveria është duke punuar të kryejë dy ndryshime kryesore:

• Përjashtimin nga tatimi i thjeshtuar i fitimit apo tatimfitimit për bizneset me qarkullim vjetor nga 5-14 milionë lekë.

• Përjashtimin nga TVSH për bizneset me qarkullim vjetor nga 2-14 milionë lekë.

• Përjashtimi nga TVSH në importin e jahteve (aktualisht në parlament për miratim).

Ndryshimi i parë në lidhje me tatimfitimin është në kundërshtim me parimet tatimore dhe rekomandimet më sipër. Ky ndryshim do të rrisë incentivën për të qëndruar i vogël apo për t’u ndarë. Ai do të thellojë pabarazinë midis tatimpaguesve dhe do të ngushtojë edhe më tej bazën tatimore duke rritur evazionin për të mbetur “i vogël”.

Ndryshimi i dytë në lidhje me pragun e TVSH-së përputhet pjesërisht me parimet dhe rekomandimet më sipër, por shkon përtej pragut të rekomanduar si edhe vendeve të rajonit. Nga ana tjetër, rritja e pragut rekomandohet vetëm për arsye të kostove të administrimit tatimor përkundrejt të ardhurave tatimore që realizohen. Por nëse po investohet kaq shumë në teknologji bashkëkohore për një administrim më të lehtë dhe kontroll nga zyra për të gjithë transaksionet (sistemi i ri i fiskalizimit), ky lehtësim duke rritur pragun e TVSH nuk është më i nevojshëm dhe për më tepër që përjashton edhe një pjesë të biznesit të madh.

Njëkohësisht qeveria vazhdon të shtoje listën e përjashtimeve nga TVSH. Nuk është hera e parë që sa herë një sektor zhvillimi ka probleme, shikohet si zgjidhje ulja apo përjashtimi nga taksat. Nga sa më sipër, ashtu siç janë artikuluar, ndryshimet nuk do të përmirësojnë nivelin e të ardhurave dhe do të rrisin barazinë. Qytetarët me të ardhura të ulëta, nëpërmjet pagesës së TVSH-së dhe akcizave, do të vazhdojnë të mbajnë një barrë fiskale të madhe.

Duhet të mbaroje koha që qeveria dhe biznesi bëhen bashkë dhe prekin sistemin tatimor, si zgjidhjen parësore, për gjithë problemet e zhvillimit ekonomik të vendit.

{kind=link}