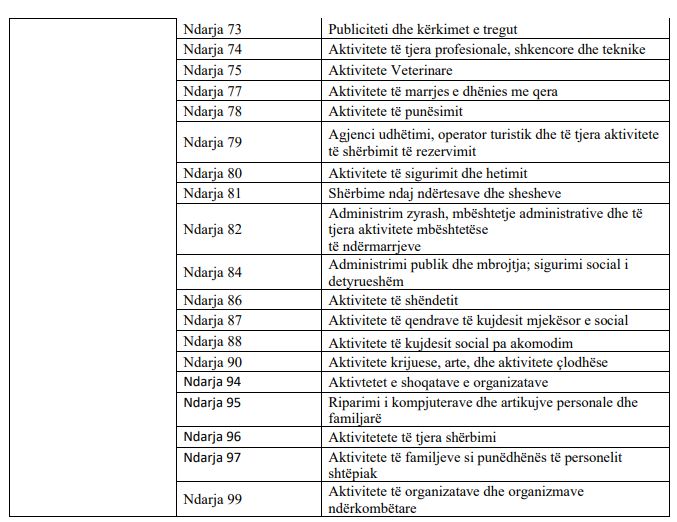

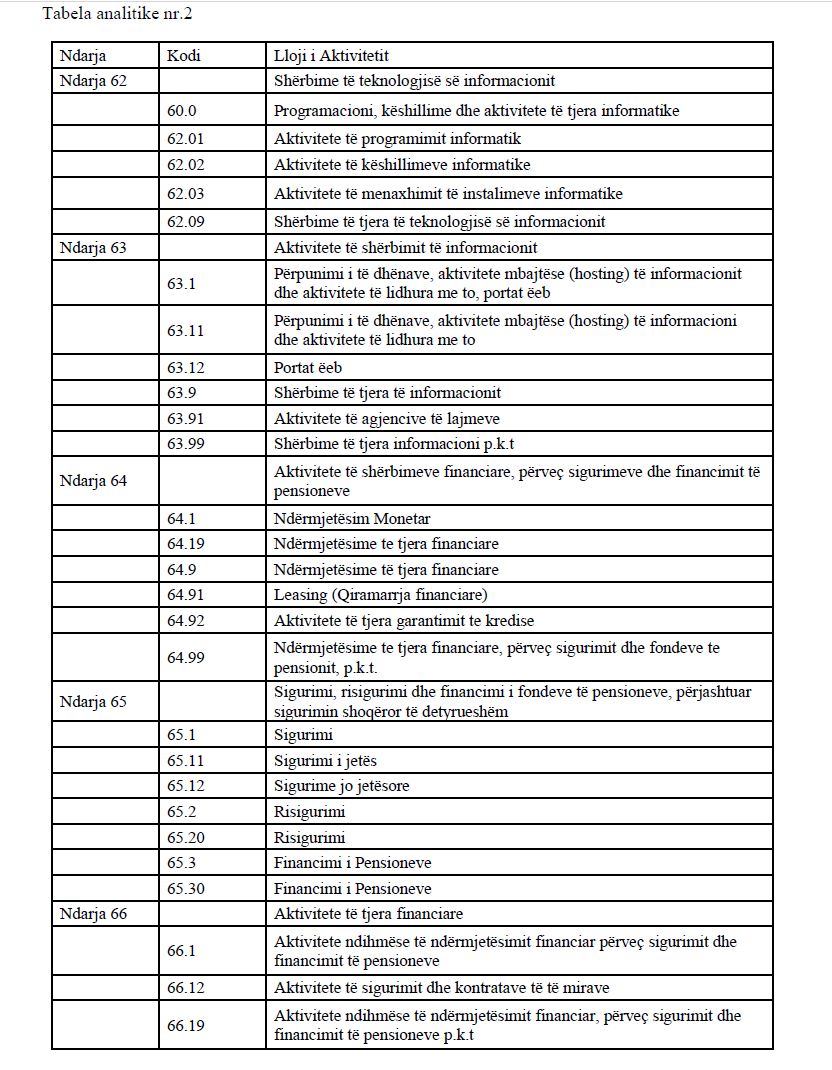

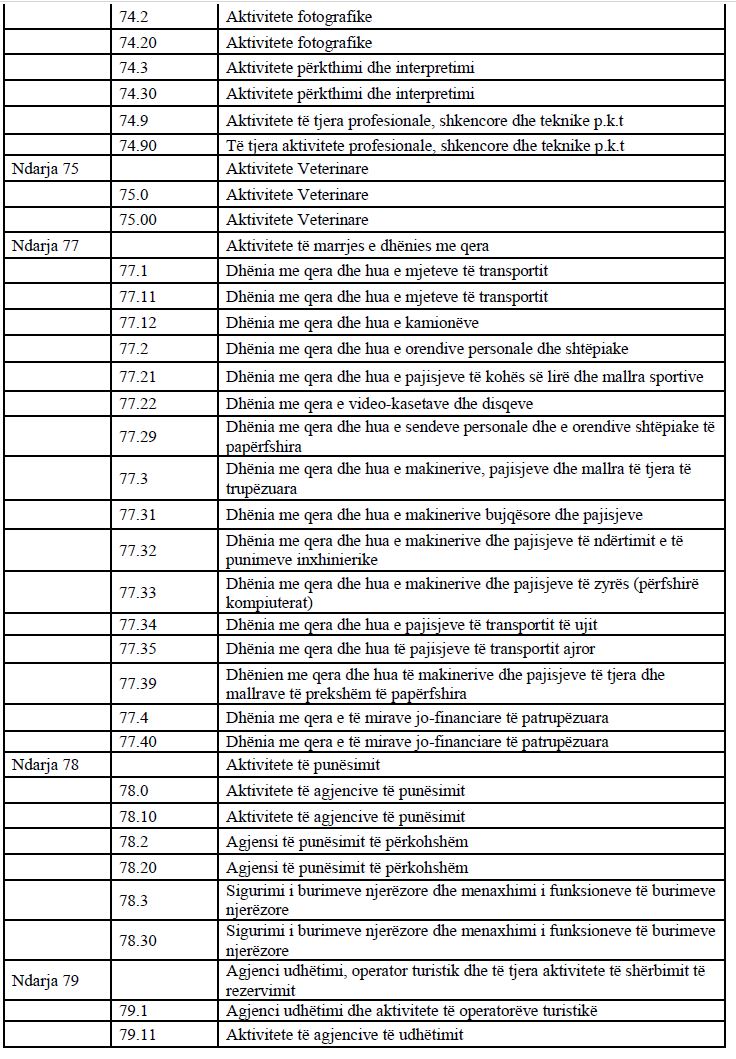

Ja lista e 262 profesioneve të lira dhe shembujt e llogaritjes së tatimit sipas kategorive

Këshilli i Ministrave ka gati projektvendimin për vendimin i cili ka saktësuar listën analitike të shërbimeve, përfshirë ato profesionale, të ofruara nga personat fizikë të vetëpunësuar dhe entitetet, me të ardhura vjetore deri 14 milionë lekë në vit.Vendimi thotë që lista e shërbimeve do të jetë objekt tatimi nga 1 janari 2023.Përmes ligjit “Për tatimin mbi të ardhurat” nga 1 janari 2024 të vetëpunësuarit e profesioneve të lira nuk do të trajtohem më si biznes i vogël me 0%, por të ardhurat neto (fitimi) nga biznesi, pas shpenzimeve të zdritshme sipas nenit 22 të ligjit, të vetëpunësuarit do të tatohen me normat 15% për fashën 0 deri 14,000,000 lekë dhe mbi 14,000,000 lekë vendoset tatimfitimi 23%.

Sipas ligjit të ri për lojërat e fatit, të ardhurat e lojtarëve do të tatohen me zero përqind, ndërsa organizatorët do t’i nënshtrohen ligjeve në fuqi.

Zëvendës ministrja e Financave, Vasilika Vjero thotë se këto ligje synojnë formalizimin e kësaj industrie e cila është e tëra në informalitet.

Ne duam që ta formalizojmë këtë industri. Nëse do të tatonim lojtarin ai do të rrezikonte të qëndronte në informalitet. Ndaj kemi menduar se tatimi zero do të jetë stimulus, që lojtari të identifikohet, të hapë llogari bankare dhe të kryejë proceset e nevojshme të tërheqjes së të ardhurave.

Por një vendim i tillë duket se sjell pabarazi tatimore në treg. Një i punësuar paguan taksa 13 deri në 23 % nga puna, ndërsa bixhozçiu zero lekë. Moralisht qeveria përgëzon ata që luajnë kumar dhe penalizon ata që bëjnë dy punë për të mbijetuar.

Vijon nga numri i kaluar

24.6 Shembuj të llogaritjes së tatimit: I ndividi “A” punon në një zyrë programimi dhe paga e saj bruto është 230,000 lekë/ muaj ose 2,760,000 lekë/vit. Individi “B” (bashkëshorti i individit “A”) ka një biznes për tregtimin e pajisjeve hidrosanitare dhe ka të ardhura neto (fitim të tatueshëm) 3,250,000 lekë/vit. Ndërkohë individi “A” ka një depozitë me afat nga e cila merr interesa në shumën 20,000 lekë/vit, ndërsa individi “B” ka disa aksione në kompaninë “XX”, e cila për këtë vit ka paguar dividendë në vlerën 25,000 lekë/vit. Individët “A” dhe “B” kanë dhe tre fëmijë, përkatësisht 13, 15 dhe 19 vjeç.

· Llogaritja e tatimit mbi të ardhurat nga punësimi: Individi “A” ka të ardhura nga punësimi në shumën 230,000 lekë/ muaj ose 2,760,000 lekë/vit, pra të ardhurat e saj e kalojnë shumën prej 60,000 lekësh në muaj dhe zbritja nga baza tatimore që individi “A” përfiton, referuar paragrafit 1 të nenit 22 të ligjit është 30,000 lekë/ muaj. Gjithashtu individi “A” ka dy fëmijë nën moshën 18 vjeç, për të cilët përfitohet një kompensim nga baza tatimore prej 48,000 lekësh për fëmijë, pra 96,000 lekë në total megjithatë, duke qenë bashkëshorti ka të ardhura më të larta, do të jetë individi “B” ai që do ta kërkojë këtë kompensim nga baza tatimore, si dhe zbritjet e parashikuara në paragrafin 2 të nenit 22. Tatimi mbi të ardhurat nga punësimi që individi “A” do të paguajë do të jetë: Të ardhurat vjetore nga punësimi prej 2,760,000 lekësh/vit zvogëlohen me zbritjet e parashikuara sipas këtij ligji. 2,760,000 lekë/vit – 360,000 lekë/vit = 2,400,000 lekë/vit E ardhura vjetore, pasi aplikohen zbritjet dhe kompensimet tatohet: 2,040,000 lekë/ vit * 13% + (2,400,000 lekë/vit – 2,040,000 lekë/vit) * 23% = 265,200 lekë/vit + 82,800 lekë/vit = 358,000 lekë në/vit tatimi që individi “A” paguan për të ardhurat nga punësimi.

· Llogaritja e tatimit mbi të ardhurat nga biznesi: Individi “B” ka të ardhura neto vjetore si i vetëpunësuar në shumën 3,250,000 lekë. Referuar paragrafit 1 të nenit 22, të ardhurate tij janë mbi 600,000 lekë/vit, prandaj zbritja nga baza tatimore që ai përfiton është 360,000 lekë. Individi “B”, si tatimpaguesi me të ardhurat më të larta në familje do të përfitojë një kompensim nga baza tatimore prej 48,000 lekësh për çdo fëmijë në moshën nën 18 vjeç, pra 96,000 lekë në total për dy fëmijët që janë më pak se 18 vjeç. Ndërkohë, individi “B” nuk i përfiton zbritjet nga baza tatimore të parashikuara në paragrafin 2 të nenit 22, duke qenë se të ardhurat vjetore janë më të larta se 1,200,000 lekë.

Të ardhurat neto vjetore nga biznesi zvogëlohen nga zbritjet tatimore dhe kompensimet e parashikuara sipas këtij ligji 3,250,000 lekë/vit – (360,000 lekë/vit + 96,000 lekë/vit) = 2,794,000 lekë/vit. E ardhura neto vjetore (fitimi i tatueshëm), pasi aplikohen zbritjet dhe kompensimet, është më e vogël se 14,000,000 lekë/vit, dhe kjo e ardhur tatohet si më poshtë: 2,794,000 lekë/vit * 15% = 419,100 lekë/vit tatimi që individi “B” paguan për të ardhurat nga biznesi.

· Llogaritja e tatimit mbi të ardhurat nga investimi: Të ardhurat nga depozita me afat e individit “A” dhe të ardhurat nga dividendët që individi “B” ka marrë nga investimi në aksione, janë të ardhura nga investimi. Tatimi mbi të ardhurat nga investimi, që do të paguajë individi “A”, për interesat e përfituar nga depozita me afat do të jetë: 20,000 lekë/vit * 15% = 3,000 lekë Tatimi mbi të ardhurat nga investimi, që do të paguajë individi “B”, për dividendët e përfituar nga investimi në aksione do të jetë: 25,000 lekë/vit * 8%= 2,000 lekë.

{kind=link}