A mund të vendos një qytetar i zakonshëm në bankë depozitë kursimi kur norma e interesit është shumë e ulët,si shpjegohet gjendja ekonomike e popullit dhe oligark ëve nga pandemia

A janë rritur kursimet në Shqipëri?

(Në Shqipëri 991 mijë depozita kanë nga 1 deri 100 lekë)

Nga Prof.Alqi NAQELLARI

Është fakt konkret që edhe nga Europa theksohet se 36% është evazioni fiskal në Ekonominë Shqiptare nga 30 deri në 50 që është në Europë, përgjithësisht në vendet e Lindjes.Depozita pa afat dhe paratë jashtë banke janë tregues të qarkullimit në drejtime jo legale të parasë me mundësi të rritjes së evazionit fiscal

Dëgjojmë që shqiptarët rritën kursimet në kohën e pandemisë, që depozitat janë rritur çdo vit, që shqiptarët kursejnë për një ditë të keqe etj. Këto interpretime janë të zakonshme nga qëllimi thjesht teorik i kursimeve dhe jo duke u nisur nga të dhënat konkrete të INSTAT dhe BQ-së. Treguesit e këtyre institucioneve nuk tregojnë se janë rritur kursimet, përkundrazi Depozitat e Kursimit në Lek në Shqipëri kanë të paktën nja 5 vjet që kanë ardhur në rënie të frikëshme.Ky tregues është i lidhur edhe me rritjen ekonomike sepse rritja ekonomike presupozon rritje të kursimeve. Në Shqipëri nuk ka ndodhur kështu, ka ndodhur e kundërta, PBB është rritur dhe depozitat me afat janë ulur. Ky tregues vë në dyshim rritjen e ekonommisë shqiptare, a është e vërtetë kjo rritje dhe nëse është e vërtetë nga se ka ardhur, kush e ka provokuar, faktorët legalë apo ata jo legalë? E them këtë sepse dy tregues që tregojnë rritjen e ekonomisë jo legale janë rritur në mënyrë të frikëshme: paratë jashtë banke dhe llogaritë rrjedhëse + depozitat pa afat.

Gjatë viti 2020 ekonomia shqiptare u rrudh dukshëm. Pandemia nxori në pah dobësitë e sistemit ekonomik që kemi ndërtuar për këto 30 vite, një sistem pa shtyllëkurizore të bazuar në këpucari, rrobaqepësi e shërbime telefonike. Një sistem që u synua të ndërtohej duke u bazuar në shërbime, në produkte të patregëtueshme.

Rënia e ekonomisë u reflektua edhe në zërat e llogaritjes së PBB-së sipas shpenzimeve. Rënia e këtyre zërave nuk tregon për një ekonomi të fortë me mundësi kursimi, por për një ekonomi në rënie, për një ekonomi në stanjacion të vazhdueshëm, që herë herë pson rritje nga faktor të pa përcaktuar.Treguesit e saj janë tërësisht negativ.Kështu konsumi nëdy tremujorët e fundit të 2020 ishte 0.08% dhe 1.39% më i ulët në krahasim me tremujorin e 3 dhe 4 të vitit 2019. FBKF(Formacioni Bruto i Kapitalit Fiks) ishte -16.75% në Tr e I, -11.14% në Tr, e II, dhe 4.14 në Tr. e III. Kërkesa e Brendshme u ul në tre tremujorët me respektivisht -1.94%, -7.93%, dhe -2.15%.Eksportet neto u ulën.Eksporti në Tr. e II, -49.82%, në Tr.e III, -31.71%, Importet në Tr.II u ulën -36.04%, në Tr.III u ulën -23.86%. Nëse marrim strukturën e këtyre zërave ndaj totalit shikojmë se konsumi është zëri kryesor dhe KBFK është i ulët.E përmenim këtë sepse Investimet kanë lidhje direkte me Kursimet. Nëse e krahasojmë me një vend tjetër si Kina që pretendon se është vend në zhvillim atëhere shikojmë që ndryshimet janë thelbësore. Në Kinë 53% i zë Konsumi, 44% Investimet dhe 3% i zënë Eksportet Neto. Në Shqipëri 90% i zë Konsumi, 24% Investimet(FBKF) dhe Eksportet Neto -13.6%(2018).

Depozitat kanë kaluar në drejtim të valutës.E dyta, shqiptarët nuk depozitojnë në Shqipëri, shqiptarët, sidomos ata që kanë normë të lartë fitimi i konvertojnë paratë në valutë dhe i nxjerrin jashtë vendit. I vendosin new banka, në kompani offshore ose i investojnë në pasuri të palujtëshme. Në këtë mënyrë për bankat që operojnë brenda Shqipërisë mbeten ca thërime për tu depozituar

Në Shqipëri 991 mijë depozita kanë deri në 100 lekë

Në Shqipëri mund të jenë rritur depozitat dhe kursimet por kush, cili grup i ka rritur? I ka rritur grupi që ka depozita deri në 2.5 milionë lekë qëështë kufiri i sigurimit të tyre nga ASD(Agjensia e Sigurimit të Depozitave), apo nga grupi që ka sasinë e depozitave mbi 2.5 milionë lekë. Për ta parë se kush depoziton dhe si është gjendja e tyre secili le të nxjerri vetë konkluzionet nga të dhënat që janë paraqitur më poshtë nga Raporti ASD.

-Numri i depozitave që përfitojnë nga skema e kompensimit është 2.522.482 depozita.

-Më të mëdha se 100 lekë. 94% e tyre ose 1.434.747 i kanë deri në nivelin e mbulimit deri në 2.5 milionë lekë.

– Më të mëdha se 2.5 milionë lekë janë 95.974 dhe shuma e tyre arrin në 551 miliardë e 400 milionë lekë.

-Gjithsej i takon të jenë me depozita që përfitojnë 95974 + 1434747 = 1530721 depozita.

-Që përfitojnë pa ata që kanë deri në 100 lekë 2522482 – 991000 = 1531482 depozita.

-991 mijë depozita kanë deri në 100 lekë.

-Depozitat me më pak ose baraz 2.5 milionë lekë zënë 443.1 miliardë lekë ose 38.8% të shumës.

-Depozitat me më shumë se 2.5 milionë lekë zënë 698 miliardë lekë ose 61.2% të shumës.

Duke marrë në konsideratë të dhënat e mësipërme del që ata që kanë mbi 2.5 milionë lekë zënë 6.2% të totalit të depozitimeve, kur nuk merren ato që kanë deri në 100 lekë.

Duke marrë në konsideratë të dhënat e mësipërme rezulton se ata që kanë mbi 2.5 milionë lekë zënë 3.8% të totalit të depozitimeve, kur merren ato që kanë deri në 100 lekë.

Konkluzioni është i thjeshtë:

3.8% e depozitave(95974: 2522482=3.8%) kanë të gjitha depozitat mbi 2.5 milionë lekë që vijojnë sipas elementëve përfshirës nga 52% në 61.2% të totalit të tyre.

Edhe duke përjashtuar 991 mijë që kanë deri 100 lekë kjo shifër rritet në 6.2%.

Kështuqë në Shqipëri kemi një polarizim të frikëshëm të ndarjes së të ardhurave.Duke parë të dhënat e mësipërme lind pyetja. Kush kursen në Shqipëri që janë rritur kursimet, shtresa e varfër, shtresa e mesme apo të pasurit, borgjezia e re apo“oligarkët”? Ky tregues është edhe një prej treguesve të shumtë që i jep përgjigje pyetjes pse largohet rinia, pse largohen shqiptarët. Të mendosh se mund të kursesh në kohën e pandemisë është si të nxjerësh dhjamë nga pleshti. Në kohën e pandemisë njerëzit rritën dukshëm blerjet e mallrave të konsumit të gjerë dhe nuk rritën kursimet e tyre nëpër banka. Njerëzit mendonin si të siguronin rezerva dhe jo të depozitonin para në bankë. kështu me këtë logjikë është rritur konsumi në këtë periudhë dhe jo kursimi. Dhe më së shumti është rritur konsumi i sektorëve të shitjes së medikamenteve, biznesi farmacive dhe depove farmaceutike, ndërsa kanë rënë dukshëm sektorët e shërbimeve. Është rritur biznesi ushqimeve, është rritur tregëtia me pakicë. Pasojat e këtyre rritjeve shihen edhe në normën e rritjes së çmimeve të tyre në raport me grupet e tjera me të cilat llogaritet IÇK-ja.

Çfarë interesi kanë njerëzit të depozitojnë paratë në banka, a përfitojnë?

Paratë në bankë depozitohen për ti shtuar ato.Askush nga shtresat e para nuk i çon për ti ruajtur dhe për ti përdorur pa kufizim. Këtë veprim e bëjnë shtresat që depozitojnë paratë e tyre pa afat. Në këtë mënyrë duhet bërë diferencimi midis depozitave pa afat dhe depozitave me afat.Depozitat pa afat krijohen me qëllim të përdorimit të menjëherëshëm të tyre duke sjellë si pasojë rritjen e parave jashtë bankave.Ky fenomen ka ndodhur dhe vazhdon të ndodhi realisht në Shqipëri në përmasa shqetësuese. Këto para përdoren për transaksione të menjëherëshme të paverifikueshme nga ana e organeve ligjzbatuese, sepse nuk kalojnë nëpërmjet sistemit bankar por realizohen kesh. Kështu ato mund të përdoren në pagesat e shpërblimeve të kultivimit të hashashit apo për punë të tjerajo të ligjëshme.

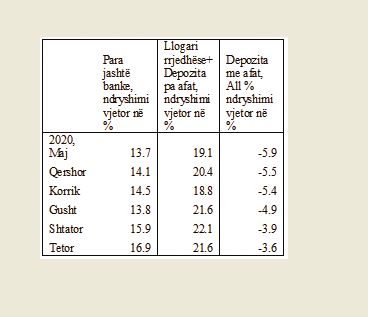

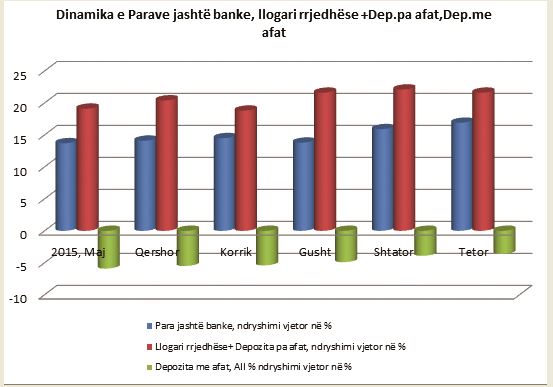

Është fakt konkret që edhe nga Europa theksohet se 36% është evazioni fiskal në Ekonominë Shqiptare nga 30 deri në 50 që është në Europë, përgjithësisht në vendet e Lindjes.Depozita pa afat dhe paratë jashtë banke janë tregues të qarkullimit në drejtime jo legale të parasë me mundësi të rritjes së evazionit fiskal.“Sipas një raporti të OECD, FMN vlerëson se madhësia e ekonomive informale në rajonin e Partnerit Lindor varion nga rreth 30 përqind e PBB-së në Bjellorusi deri në 50 përqind të PBB-së në Gjeorgji. Në Ballkanin Perëndimor, sektori informal shqiptar është më i madhi në Evropë, duke zënë rreth 36 përqind të PBB-së së vendit.Pse është kjo domethënëse? Për shkak se sasi të mëdha të aktivitetit ekonomik informal mund të përkeqësojnë ndikimin socio-ekonomik të krizës COVID-19 dhe të komplikojnë përpjekjet për ta zbutur atë”(L. Kovanda, UNDP). Më poshtë kemi paraqitur dinamikën e këtyre dy grupeve të treguesve për 6 muajt e fundit të vitit 2020. Depozitat me afat që janë të lidhura me kreditë-investimet dhe grupit të dytë PJB+Dpa që janë më shumë të lidhura me transaksionet me para në dorë.

Tabela

| Para jashtë banke, ndryshimi vjetor në % | Llogari rrjedhëse+ Depozita pa afat, ndryshimi vjetor në % | Depozita me afat, All % ndryshimi vjetor në % | |

| 2020, Maj | 13.7 | 19.1 | -5.9 |

| Qershor | 14.1 | 20.4 | -5.5 |

| Korrik | 14.5 | 18.8 | -5.4 |

| Gusht | 13.8 | 21.6 | -4.9 |

| Shtator | 15.9 | 22.1 | -3.9 |

| Tetor | 16.9 | 21.6 | -3.6 |

Depozita pa afat +llogari rrjedhëse, para jashtë banked he depozita me afat.

Depozitat me afat janë treguesi kryesor i rritjes apo i uljes së kursimeve.

Dinamika e depozitave me afat

Ato ndikojnë drejtpërsëdrejti në stokun e parasë së gatshme në dispozizion të kreditimit.

A mund të vendos një qytetar i zakonshëm në bankë depozitë kursimi kur norma e interesit është shumë e ulët?

Njerëzit i depozitojnë paratë në banka për të fituar nga norma e interesit dhe jo për të humbur. Me normat e interesit të sotëm dhe të mëparëshëm qytetarët nuk kanë fituar por kanë humbur sepse Norma Reale e Interesit ka qënë negative. Kur norma e inflacioni është më e madhe se norma nominale e interesit tregon se ulet fuqia blerëse e parasë, kështuqë shtesa e tyre në fund të vitit eleminohet nga rritja e çmimeve.

Do analizojmë vetëm disa nga normat e depozitave në lek sepse në euro janë akoma më të ulta duke varjuar për vitin 2020(tetor) nga 0.03% për llogari rrjedhëse, 0.08% depozita pa afat, 0.10 depozita 6 mujore, 0.09% depozita 1 vjeçare dhe 0.37% në depozita 2 veçare.

Nëse norma e inflacionit është më e ulët se norma e interesit depozituesi nuk humbet, por nëse norma e inflasionit është më e madhe se norma e interesit del me humbje.

Si paraqiten normat e interesit në Shqipëri në monedhën vendase?

Po marrim të dhëna konkrete nga Raporti Statistikor i BQ. Normat e interesit të depozitave në lek në fund të vitit 2017 dhe në muajin tetor 2020 kanë qënë respektivisht: Lllogari rrjedhëse 0.10% dhe 0.15%, depozita pa afat 0.28% dhe 0.23%, depozita 6 mujore 0.65% dhe 0.28%, depozita 1 vjeçare 0.75% dhe 0.40%, depozita 2 vjeçare 1.48% dhe 1.10%.Siç shihet norma e tyre vetëm në depozitat 24 mujore kalon me 0.1 mbi 1%, të tjerat janë poshtë 1%. Norma e inflacionit ka qënë 1.4% për këtë vit. Atëhere i takon që norma reale e interesit të depozitave të jetë negative. Kjo do të thotë që qytetarët nuk kanë asnjë lloj interesi të vendosin depozita në banka pasi në vend të marrin fitim ata dalin me humbje. Po japim vetëm këto të dhëna për vitin 2020, për depozita në lek që të shikohet humbja.

| Norma e D.12 mujore% | Inflacioni IÇK total % | Norma reale interesit të depozitave | |

| Maj | 0.28 | 2.1 | -1.82 |

| Qershor | 0.46 | 1.8 | -1.34 |

| Korrik | 0.36 | 1.38 | -1.02 |

| Gusht | 0.45 | 1.26 | -0.81 |

| Shtator | 0.54 | 1.54 | -1.00 |

| Tetor | 0.48 | 2.00 | -1.52 |

Norma Reale e Interesit

Të dhënat tregojnë se ata që kanë vendosur depozita në këto kushte dalin m3e humbje.

Po kush depoziton me afat? Depozitojnë personat që fitojnë me norma fitimi të mëdha, që marrin riskun e sigurimit të depozitave. Depozitojnë ata që nuk “u dhimbset” paraja.Sot vihen re dukuri të tjera.E para, depozitat kanë kaluar në drejtim të valutës.E dyta, shqiptarët nuk depozitojnë në Shqipëri, shqiptarët, sidomos ata që kanë normë të lartë fitimi i konvertojnë paratë në valutë dhe i nxjerrin jashtë vendit. I vendosin nëbanka, në kompani offshore ose i investojnë në pasuri të palujtëshme.Në këtë mënyrë për bankat që operojnë brenda Shqipërisë mbeten ca thërime për tu depozituar.

{kind=link}