Viktima të korrupsionit nga sektorët si ndërtimi, subjekte në fushen e mjekësise, informatikës përfshirje të grupeve kriminale apo politikës.

Regjistrimi i një aktiviteti tregtar nga persona të përfshirë në trafikim të lëndëve narkotike dhe dyshimet lidhur me aktivitetin real të tyre: Përfshirja në transaksione të shit-blerjes, dhurimit të pasurive të paluajtshme në vlera të larta të shtetasve të dyshuar për përfshirje në veprimtari kriminale.

Pastrimi i parave ka mbetur problematik edhe gjatë vitit të shkuar, ku numri i raportimeve në Drejtorinë e Përgjithshme të Parandalimit të Pastrimit të Parave ishte në rritje.Gjatë vitit 2021, ajo që bie në sy është rritja e numrit të tipologjive sesi bëhet ky pastrim parash në ekonomi ku DPPPP ka arritur të sjellë disa modele në bazë të rasteve të hasura konkretisht. Në raportin vjetor të vitit të shkuar, DPPPP ka sqaruar se janë në total 10 tipologji dhe emrat e bizneseve apo personave të vendosur në këto tipologji janë fiktivë.

Më poshtë po sjellim këto tipologji për të cilat drejtoria sqaron se janë tipologji të rasteve të dërguara në organet ligj zbatuese dhe pwrfshijnw sektorë si ndërtimi, subjekte në fushën e mjekësisë, informatikës përfshirje të grupeve kriminale apo politikës. “Në kuadër të paraqitjes së këtyre tipologjive, parashtrojmë se emrat e përdorur janë fiktivë dhe nuk lidhen me emra personash apo subjektesh konkret” -thuhet në raport.

Tipologjia 1

Transaksione nga persona të përfshirë në grup kriminal

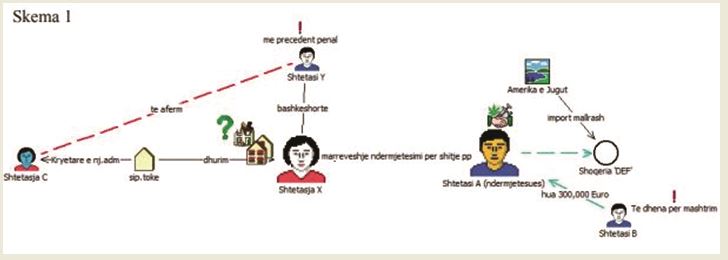

Shtetasi A, shtetas shqiptar, është kthyer në Shqipëri pas një qëndrimi të gjatë në një shtet të Amerikës së Jugut, për të cilin kishte të dhëna se ishte i përfshirë në trafikim të lëndëve narkotike.

Ky shtetas regjistroi në Shqipëri, shoqërinë tregtare ‘DEF’ me fushë veprimtarie ‘import – eksport të mallrave të ndryshëm’ duke deklaruar se mallrat do të importoheshin nga vendi ku kishte qëndruar prej shumë vitesh.

Për zhvillimin e kësaj veprimtarie tregtare shtetasi A mori hua shumën prej 300,000 EUR nga shtetasi B, për të cilin u zbuluan gjetje negative për përfshirje në veprën penale të mashtrimit.

Nga verifikimet e kryera shtetasi A kishte lidhur disa kontrata për investime në pasuri të paluajtshme dhe një marrëveshje ndërmjetësimi me shtetasen X, për shitjet e pasurive të paluajtshme të kësaj të fundit, ku shtetasi A do të përfitonte një shumë të konsiderueshme fondesh, nga roli i tij si ndërmjetës.

Në lidhje me shtetasen X rezultoi të jetë bashkëshortja e shtetasit të quajtur Y, ku për këtë të fundit disponohen të dhëna për përfshirje në veprimtari kriminale.

Nga analiza e veprimtarisë së shtetases X u konstatuan disa anomali si vijon:

- Shtetasja X kishte përfituar nëpërmjet dhurimit një pasuri e paluajtshme në vlerë të lartë tregu, në pronësi të disa shtetasve, familjarë midis tyre. Prona ndodhej në një njësi administrative, administratorja e së cilës ishte shtetasja C, e cila lëshoi vërtetimin përkatës për të mundësuar tjetërsimin e pronës. Nga të dhënat e gjeneruara nga burimet e hapura, shtetasja C rezultoi lidhje e afërt familjare me shtetasin Y (bashkëshorti i shtetases X).

Shtetasja X rezulton se ka kryer disa transaksione të njëpasnjëshme të shit-blerjes së pasurive të paluajtshme, kundrejt palëve për të cilët ka dyshime për përfshirje në veprimtari kriminale;

Bazuar në dyshimet:

- Regjistrimi i një aktiviteti tregtar nga persona të përfshirë në trafikim të lëndëve narkotike dhe dyshimet lidhur me aktivitetin real të tyre;

- Përfshirja në transaksione të shit-blerjes, dhurimit të pasurive të paluajtshme në vlera të larta të shtetasve të dyshuar për përfshirje në veprimtari kriminale;

- Roli i shtetasit A të dyshuar, si ndërmjetës në transaksionin e shitblerjes së pasurisë; rasti është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

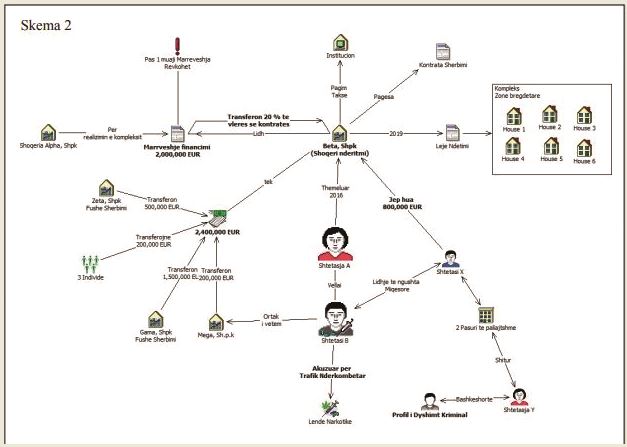

Tipologji 2

Përfshirja e personave me precedentë penalë në shoqëri ndërtimi

Shtetasja A, në vitin 2016 ka regjistruar një shoqëri ndërtimi ‘Beta’ shpk si ortake e vetme. Kjo shoqëri në vitin 2019 ka fituar lejen për ndërtimin e një kompleksi në një zonë bregdetare në vendin tonë.

Nga verifikime e kryera rezultoi se shtetasja A, është motra e shtetasit B, i cili është akuzuar për trafikim ndërkombëtar të lëndëve narkotike.

Nga analiza e aktivitetit të shoqërisë u konstatua se gjatë tre viteve kjo shoqëri kishte deklaruar fitime minimale ose humbje financiare pranë organeve tatimore.

Për realizimin e ndërtimeve shoqëria ‘Beta’ shpk fillimisht lidhi një marrëveshje financimi me shoqërinë ‘Alpha’ në vlerën 2.000.000 EUR. Bazuar në kontratën e financimit u transferuan nga shoqëria ‘Alpha’ tek shoqëria ‘Beta’ shpk, 20% e vlerës (pra 400.000 EUR), të cilat u përdorën për pagesa të kontratave të shërbimit të lidhura në funksion të ndërtimit që do realizonte. Një muaj pas nënshkrimit, marrëveshja u revokua nga të dyja palët.

Nga verifikimet e mëtejshme, shoqëria ‘Beta’ shpk ka marrë financime dhe hua të dyshimta nga palë të treta si vijon:

- 2.000.000 EUR total, nga 2 shoqëri ‘Gama’ shpk (1.5 milion EUR) dhe ‘Zeta’ shpk (500.000 EUR) që operojnë në fushën e tregtisë;

- 200.000 EUR nga subjekti tregtar ‘Mega’ shpk, e zotëruar 100% nga shtetasi B;

- 200.000 EUR nga tre shtetas të ndryshëm, dhënë në formë huaje;

- 800.000 EUR nga një shtetas shqiptar “X’’ më të cilin kishte lidhur një kontratë huaje.

Fondet e dhëna hua (prej 800.000 EUR) nga shtetasi ‘X’ ishin përfituar nga shitja e dy pasurive tw paluajtshme tek blerësja ‘Y’, bashkëshorte e një personi me precedentë kriminal. Në lidhje me shtetasin ‘X’ u zbuluan se kishte lidhje të ngushta miqësore me shtetasin B (vëllai i ortakes së vetme të shoqërisë ‘Beta’ shpk) i dyshuar se është pronari dhe financuesi real i shoqërisë së ndërtimit.

Të gjitha këto fonde (3.2 milion EUR) u përdorën nga ‘Beta’ shpk për pagesë taksash të lidhura me procesin e ndërtimit.

Bazuar në dyshimet:

- Vlerën e lartë të investimit dhe mungesa e kapaciteteve ekonomikë të shoqërisë ‘Beta’ shpk;

- Sigurimin e dyshimtë të fondeve nga palë të treta për kryerjen e investimit;

- Lidhjet me persona me precedentë kriminal;

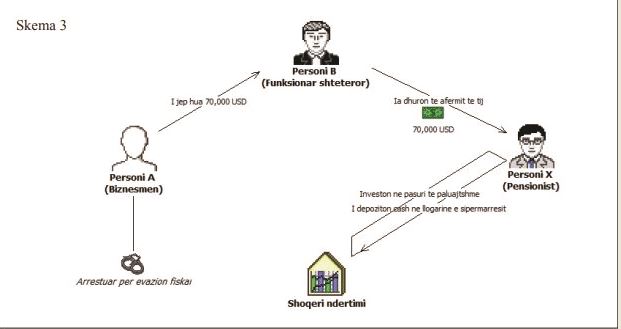

Tipologji 3

Hua dhe sponsorizime të dyshimta nga një PEP

Në gusht 2021, shtetasi A me profil biznesmen, i dha hua shumën 70.000 USD një funksionari shtetëror shtetasit B, i cili e ka garantuar shlyerjen e huasë me hipotekimin e një pasurie të paluajtshme të llojit truall në pronësi të tij. Në burime të hapura informacioni ka të dhëna se shtetasi A është arrestuar disa vite më parë i akuzuar për vepra penale në fushën fiskale. Gjithashtu u konstatua një lidhje indirekte (konflikt interesi) ndërmjet objektit të veprimtarisë së subjektit tregtar të shtetasit A dhe fushës së veprimtarisë së institucionit ku ushtron detyrën shtetasi B.

Në shtator 2021, shtetasi B i ka tërhequr cash fondet e marra hua (70.000 USD) nga llogaria e tij bankare dhe ia ka dhënë cash (dorazi) një të afërmit të tij pensionist, shtetasit X në formë mbështetje financiare. Ky i fundit, brenda të njëjtës ditë i ka depozituar fondet në llogarinë bankare të një shoqërie ndërtimi me të cilën disa muaj më parë, shtetasi X kishte lidhur një kontratë porosie me qëllim blerjen e një njësie tregtare në Tiranë. Vlera e kontratës është 150.000 USD dhe palët kanë rënë dakord që pagesa e vlerës totale të pasurisë të bëhej me këste.

Bazuar në dyshimet:

- Natyra e paqartë e huasë së marrë me qëllim investimin në pasuri të paluajtshme nga persona të tretë të lidhur me PEP;

- Lidhjen e paqartë mes palëve të përfshira në këto transaksione; rasti është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

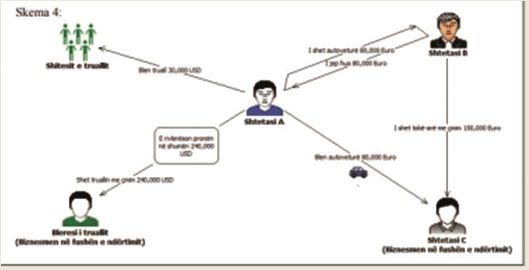

Tipologji 4:

Blerje pasurish të paluajtshme nën vlerë dhe rivlerësim brenda një kohe të shkurtër

Në shkurt 2021, shtetasi A (i cili zotëron një biznes të llojit person fizik) ka blerë një pasuri të paluajtshme të llojit truall me sipërfaqe 1,500 m2 , me çmim 30,000 USD. Dy muaj më pas, shtetasi ka bërë fillimisht rivlerësimin e pronës2 në vlerën 240,000 USD dhe më pas ia ka shitur truallin një biznesmeni që operon në fushën e ndërtimit me të njëjtin çmim (240,000 USD).

Pra brenda 2 muajsh, pronën e blerë për vetëm 30,000 USD e ka shitur me një çmim tetë herë më të lartë, ndërkohë që nga verifikimet e kryera nuk rezultoi që mbi këtë truall të ishte realizuar investim, i cili mund të kishte rritur vlerën e pasurisë.

Gjithashtu në vijim, në prill 2021 shtetasi A mori hua 80,000 EUR nga shtetasi B (i angazhuar në aktivitet privat në fushën e shërbimeve), me qëllim blerjen e një pasurie të luajtshme (automjet). Shtetasi B i ka gjeneruar fondet e dhëna hua nga shitja e një pasurie të paluajtshme të llojit ‘tokë arë me sipërfaqe 30,000 m2 , tek blerësi shtetasi C (biznesmen në fushën e ndërtimit) me çmim 150,000 EUR. Pas marrjes së huasë, shtetasi A ka blerë një autoveturë me çmim 80,000 EUR tek shtetasi C dhe disa ditë më vonë ia ka shiturmjetin shtetasit B, tek i cili u financua më herët me hua.

Nga sa më sipër, duke marrë në konsideratë:

- Shitjen e pasurisë së llojit ‘truall’ me një çmim 8 herë më të lartë nga çmimi i blerjes;

- Kompleksitetin e transaksioneve të ndërsjella mes tre palëve, ku fillimisht shtetasi B i shet truall shtetasit C dhe një pjesë të fondeve të përfituara (80,000 EUR) ia jep hua shtetasit A i cili i përdor këto fonde për blerje autoveture tek C dhe më pas autoveturën ia shet B;

- Rezultatet financiare të shtetasit A dhe familjarëve të tij, nuk i justifikojnë shumat e larta të qarkulluara prej tij; rasti është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit

Tipologji 5:

Rast mashtrimi financiar kryer nga një subjekt juridik

Kompania ‘X’ është regjistruar në vendin tonë në mars 2021, nga shtetasit e huaj A dhe B (që zotërojnë nga 50% të kuotave) dhe objekti i saj i veprimtarisë konsiston në ofrimin e shërbimeve në fushën e informatikës.

Disa ditë mbas themelimit të saj, shoqëria ka çelur llogari në 4 banka tregtare që operojnë në vendin tonë. Nga analizimi i aktivitetit bankar të shoqërisë, u evidentuan disa transferta në mbërritje me anomali dhe jo në përputhje me profilin e aktivitetit të shoqërisë.

Këto transferta të dërguara nga shtete të ndryshme të Evropës si Kroaci, Rumani, Bullgari, Qipro, Austri, Poloni, Gjermani, Danimarkë, Francë, Spanjë, Mbretëri e Bashkuar etj.

- Janë të dërguara nga subjekte tregtare të ndryshëm me përshkrim ‘likuidimi faturash’;

- Janë të përqendruara më së shumti në periudhën Korrik – Nëntor 2021;

- Janë në vlera pothuajse të njëjta dhe luhaten në kufijtë 2,000 EUR – 2,500 EUR;

Nga verifikime të mëtejshme, shoqëria ‘X’ nuk rezultoi të kishte deklaruar aktivitet gjatë kësaj periudhe.

Mbështetur në sa më sipër, u kryen kërkime të tjera, nga të cilat rezultoi se:

- Për një pjesë të konsiderueshme të transfertave në mbërritje në favor të kësaj shoqërie, ka patur njoftime/raportime për kthimin mbrapsht të fondeve, të denoncuara si mashtrime nga ana e dërguesve të transfertave.

- Në burime të hapura, një nga ortakët e shoqërisë ‘X’ rezulton të ketë qenë i përfshirë edhe në një skemë abuzimi në fushën fiskale/tregtare.

- Gjithashtu një organizatë ndërkombëtare kishte raportuar raste mashtrimesh të kryera nga disa kompani ndër to edhe emri i kompanisë ‘X’. Skema e përdorur është paraqitja e faturave fiktive ‘klientëve’ /‘viktimave’ kundrejt shërbimeve të ndryshme në fushën e informatikës .

- Nga krahasimi i faturave fiktive u vu re se janë të njëjta me fatura tw përdorura nga kompania ‘X’. Bazuar në dyshimet e mësipërme informacioni është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit dhe njëkohësisht është nxjerrë urdhër bllokimi nga DPPPP e shoqëruar më tej me sekuestro të fondeve.

{kind=link}