Kreditë e këqija, ndër kërcënimet më serioze për institucionet financiare të vendit

Fatjon Bushi, Ekonomist/Kontabilist

Kreditë me probleme, kanë qenë dhe janë një ndër kërcënimet më të mëdha me të cilat po përballen institucionet financiare. Që pas krizës financiare të vitit 2008, bankat në vendin tonë kanë ndryshuar fokusin e tyre, nga rritja e kredidhënies në uljen e nivelit të kredive me probleme. Vitet e para kur institucionet financiare filluan aktivitetin kreditues, i dhanë një ritëm të shpejtë zhvillimit ekonomik, duke mos u bazuar shumë në riskun e moskthimit të tyre, sa në rritjen e pjesës së tregut të këtyre institucioneve. Në këtë mënyrë, institucionet financiare rritën portofolin e tyre të kredisë, duke ndjekur politika liberale, edhe pse në shkelje të disa parimeve të amvisimit të rrezikut.

Pas krizës, kredia me probleme u rrit në mënyrë drastike duke arritur pikën e saj maksimale në vitin 2014, kur kreditë jo përformuese (NPL), arritën në afro 25%, të portofolit total të kredive, duke rrezikuar seriozisht sistemin. Në këtë situatë kritike, Banka Qendrore e Shqipërisë, si autoriteti epror bankar, nisi të ndërtojë një marrëdhënie të re me institucionet financiare të nivelit të dytë, për të gjetur një rrugëdalje për rrezikun potencial që po i kanoset ekonomisë tonë. Përqëndrimi i shumicës së kredive në disa kompani të mëdha, rriti ndjeshëm rrezikun dhe ekzpozimin e bankave dhe institucioneve të tjera të kredisë, për të mos arritur mbledhjen e tyre, dhe për këtë arsye, përkeqësimin e portofolit total të kredive.

Sipas të dhënave të BSH, disa kompani të mëdha apo korporata zënë 65 % të peshës së kredive me probleme, të gjithë portofolit në vendin tonë. Kreditimi në shuma të mëdha i këtyre kompanive, ka ekzpozuar ndjeshem bankat ndaj rriskut të moskthimit.

Mu kujtua shprehja e famshme ; ‘’Nëse i detyrohesh bankës 100 dollarë, ky është problemi yt. Nëse i detyrohesh bankës 100 milion dollarë, atëherë ky është problemi i bankës’’. JP Getty.

Këto probleme kanë ardhur si pasojë e ndodhjes së këtyre fenomeneve klasike:

- Asimetria e informacionit, e cila përbën një nga problemet kryesore me të cilat një bankë përballet gjatë kreditimit.

- Situata e zgjedhjes së pafavorshme, e cila ndodh kur huamarrësit me probleme, të cilët kanë projekte të dobëta ekonomike dhe me rrezik të lartë, janë të prirur të pranojnë kushte jo të favorshme të kredisë.

- 3. Situata e rrezikut moral, e cila mund të evidentohet pasi huamarrësi të ketë marrë kredinë dhe lidhet me mundësinë e përfshirjes në veprimtari të papranueshme për huadhënësin. Asimetria e informacionit midis huamarrësit dhe huadhënësit krijon kushte për një situatë të tillë.

‘’Mbajtja e gjithë vezëve në një shportë’’, ka ndërtuar skemen ku disa kompani kanë ‘’marrë peng’’, sistemin bankar, duke përkeqësuar ndjeshem treguesit financiar të tyre, dhe njëkohësisht duke rrezikuar të ardhmen e disa insitucioneve të cilat gjatë 3 viteve të fundit janë zhdukur, nën emertimin ligjor ‘’Përthithje’’.

Banka e Shqipërisë, pas shumë kohësh negociata, gjatë Korrikut të 2019, hartoi një rregullore në trajtën e një strategjie, për daljen nga gjendja aktuale. Me anë të rregullores së re, e pagëzuar si ‘’Qasja e Tiranës’’, e cila është bazuar në modele rajonale me të njëjtat probleme si sektori bankar Shqiptar, BSH po sugjeron ristrukturimin e kredive me vlerë mbi 8 milionë Euro , duke ju dhënë ‘’një shans të dytë’’, kompanive debitore.

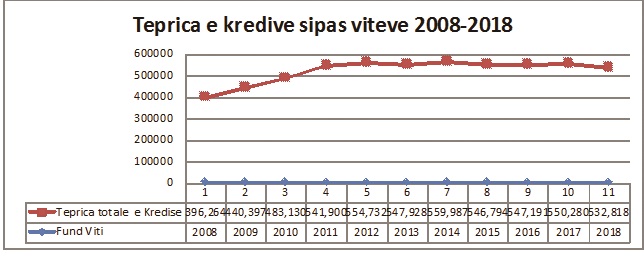

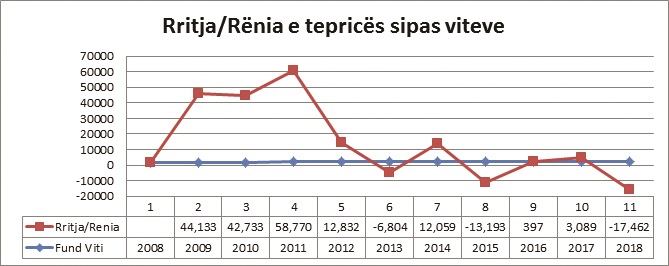

Duke hedhur një vështrim në të dhënat e BSH, në lidhje me ecurinë e kredisë, për 10 vitet e fundit, vërejmë një rënie të nivelit të kreditimit vit pas viti, ku në fund të vitit 2018, kemi dhe rënien më të madhe të portofolit të kredive gjatë 10 vjecarit të marrë në studim.

- Të dhënat janë në Milion Lek.

Kjo rënie kreditimi, ka ardhur si rezultat i ngurimit të institucioneve ‘’për të gabuar sërish’’. Korporatat e mëdha të cilat kanë dhe pjesën më të madhe të kredisë me probleme, kanë detyruar insitucionet kredidhënëse të rinegociojnë me ta, si mundësia e vetme për shpëtim, si dhe për bankat që të mund të rikuperojnë dicka nga kreditë e dhëna.

Kredidhënësit nuk kanë demostruar aftësi për të nxjerrë jashtë loje huamarrësit jo kompetentë dhe jo të besueshëm. Detyra kryesore e institucioneve bankare është të bëhet dallimi ndërmjet firmave/projekteve të mira dhe të këqija, si dhe aspekti personal i karakterit të kredimarrësit. Mos respektimi i ketyre parimeve, ka sjellë sistemin bankar në piken ku miratimi i kredive të reja është vështirësuar shumë, edhe për ato klientë të cilët kanë projektë të mira dhe të besueshme. Përgjatë viteve, bankat nëpërmjet mekanizmit të ‘’Nxjerrjes së Kredive jashtë Bilancit’’, kanë tentuar të paraqesin raporte më pozitive në lidhje me ecurinë e kredive me probleme, duke qënë se dhe legjislacioni fiskal, ju bëri disa favore, në lidhje me njohjen e tyre si shpenzime të zbritshme. Por kuptohet se këto nuk ishin përmirësime reale, por artifica bankare me efekte afatshkurtëra, në fuknsion të përmirësimit të klimës në të cilën këto institucione operojnë.

Duke qenë se bankat kanë dështuar në projektet e tyre më të mëdha kredituese, me marrëveshjet e fundit që duan të arrijnë me debitorët më të mëdhenj, thjesht ‘’Po lajnë duart si Ponc Pilati’’.

")

{kind=link}