AMF publikon të dhënat tekniko-financiare të shoqërive të sigurimit. Detyrimet për kapitalin dhe aktivet sipas shoqërive të sigurimit të jetës dhe jo-jetës. Kush kalon dhe kush ngel te kapitali?!

Të dhënat statistikore pas tërmetit të parë të 21 shtatorit 2019 treguan të kundërtën e asaj që pritej: primet për sigurimin nga katastrofat ishin ulur me shifra dyshifrore, kur sjellja normale e konsumatorit duhet të ishte në kah të kundërt. Ky është një argument që përdoret nga kompanitë e sigurimit për imponimin me ligj fillimisht të disa sigurimeve deri në krijimin e kulturës financiare dhe më pas liberalizimin e këtyre produkteve të sigurimit. Po a është sigurimi i detyrueshëm mënyra e vetme e zgjerimit të tregut? Sigurisht që jo, pasi disa nga kompanitë me rritjen më të madhe në treg e kanë zhvendosur balancën nga sigurimet e detyrueshme motorike (të makinave) drejt sigurimeve vullnetare, madje duke pasur më shumë prime nga këto të fundit. Por që të rritet pesha e sigurimeve vullnetare, duhet të rritet besimi konsumator se kompanitë e sigurimit janë të afta financiarisht të paguajnë dëmet që kanë marrë përsipër bashkë me risiguruesit e tyre.

Kush kalon dhe kush ngel te kapitali?!

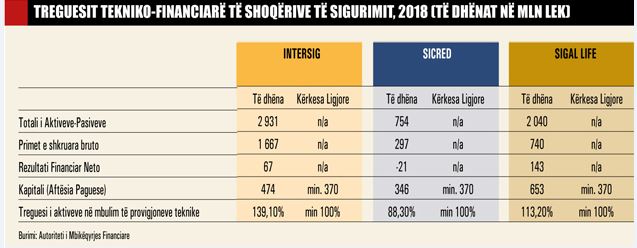

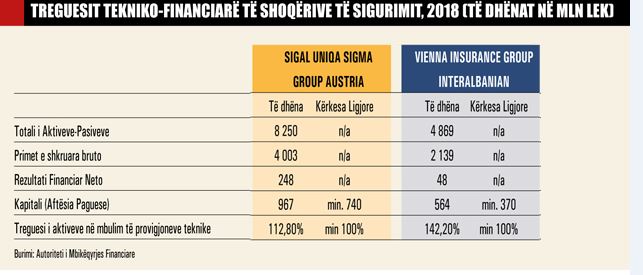

Autoriteti i Mbikëqyrjes Financiare ka publikuar në faqen e internetit të dhënat teknike dhe financiare të të gjitha kompanive të sigurimit të jo-jetës dhe jetës, për vitin 2018. Të dhënat e shprehura për kapitalin dhe aktivet në mbulim të provigjoneve teknike janë dhe treguesit kryesorë për një shoqëri sigurimi. “Monitor” po i publikon të plota të dhënat teknike dhe financiare për të gjithë kompanitë në treg (shiko tabelat). Treguesi kryesor është kapitali i shoqërisë së sigurimit, që ushtron veprimtari sigurimi dhe risigurimi, i cili gjatë gjithë veprimtarisë së shoqërisë, nuk duhet të jetë më i ulët se niveli i kërkuar i aftësisë paguese të shoqërisë. Nga të dhënat e AMF-së, rezulton se nga 11 shoqëri që veprojnë në tregun e sigurimeve, tre prej tyre e kishin kapitalin më të ulët sesa minimumi rregullator i kërkuar. “Insig” Jo-jetë ka ecurinë më negative, pasi ka një kapital negativ prej rreth 1.7 miliardë lekësh. “Ansig” e ka kapitalin 105 milionë lekë më të ulët (ose 28% më pak) sesa kërkohet nga rregullatori. “Sicred” është në limitet e kërkesave të rregullatorit. Për “Eurosig” nuk ka të dhëna. Ndërsa kompanitë e tjera, “Sigal”, “Sigma”, “Albsig”, “Atlantik”, “Insig jetë”, “Inntersig”, “Sigal Life” e kanë kapitalin (aftësinë paguese) mbi nivelin minimal të kërkesës ligjore.

Ndërsa “Ansig”, “Atlantik”, “Insig Jo jetë”, “Sicred”, e kanë treguesin e aktiveve në mbulim të provigjoneve teknike nën minimumin e kërkuar prej 100%. Sidomos i ulët është ky tregues për “Insig Jo jetë” me vetëm 28%. Sipas ligjit për sigurimet, niveli i kërkuar i aftësisë paguese të shoqërisë së sigurimit është vlera më e lartë midis fondit të garancisë, sipas përcaktimeve të nenit 81 dhe 150 për qind të kufirit minimal të aftësisë paguese, të llogaritur sipas parashikimeve të këtij ligji dhe akteve të Autoritetit. Kufiri minimal i aftësisë paguese të shoqërisë së sigurimit, që ushtron veprimtari në klasat e jo-jetës, llogaritet sipas metodave të përcaktuara me rregullore nga Autoriteti. Kufiri minimal i aftësisë paguese të shoqërisë së sigurimit, që ushtron veprimtari sigurimi në klasat e jetës, llogaritet sipas metodave të përcaktuara me rregullore nga Autoriteti. Kapitali i shoqërisë së sigurimit, për qëllime të zbatimit të rregullave të administrimit të rrezikut, llogaritet në përputhje me metodologjinë e përcaktuar në këtë ligj apo në aktet e Autoritetit. Shoqëria e sigurimit, gjatë gjithë veprimtarisë së saj, zotëron një kapital të mjaftueshëm që përbën dhe aftësinë paguese të saj. Aftësia paguese përbëhet nga aktivet e shoqërisë së sigurimit, të lira nga çdo përgjegjësi e parashikueshme, duke zbritur prej tyre çdo aktiv të patrupëzuar. Por ligji parashikon edhe raste përjashtimore për shoqëritë e sigurimit që nuk arrijnë nivelin e kërkuar të aftësisë paguese duke pasur një nen të veçantë për masat e marra nga këshilli i administrimit/mbikëqyrës të shoqërisë së sigurimit për të arritur nivelin e kërkuar të aftësisë paguese. “Nëse kapitali i shoqërisë së sigurimit nuk është i mjaftueshëm, për shkak të rritjes së nivelit të kërkuar të aftësisë paguese ose arsyeve të tjera, këshilli i administrimit/mbikëqyrës i shoqërisë së sigurimit merr menjëherë masat e nevojshme për të arritur nivelin e kapitalit të kërkuar ose propozon masa, sipas strukturave përgjegjëse të shoqërisë. Këshilli i administrimit/mbikëqyrës të shoqërisë së sigurimit njofton Autoritetin për masat e propozuara, brenda tetë ditëve kalendarike nga data e propozimit të tyre”, shkruhet në ligjin 52/2014 “Për sigurimet dhe risigurimet”.

Shqipëria mbetet pas rajonit për tregun e sigurimeve

Tregu i sigurimeve me mundësi rritjeje dyshifrore. Vendet e rajonit kanë tregje me disa miliardë euro prime dhe rritje vjetore më të lartë se tregu shqiptar. Me një xhiro prej rreth 140 milionë eurosh që pritet të arrijë tregu i sigurimeve në Shqipëri për vitin 2019, mbetet ndër tregjet më pak të zhvilluara, por me shumë mundësi rritjeje për shkak të penetrimit të ulët të industrisë së sigurimeve vullnetare. Me peshën dërmuese mbi 90 për qind si sigurime të detyrueshme, pjesa vullnetare e sigurimit të pronës, jetës, shëndetit apo biznesit ka shënuar rritje dyshifrore vitet e fundit, por përsëri Shqipëria mbetet shumë poshtë krahasuar me vendet e rajonit. Lajm i mirë është që ka shumë hapësira për zgjerimin e tregut drejt produkteve dhe shërbimeve të reja dhe thellimit të tregjeve ekzistuese. Qeveria ka shtuar sigurimin e banesave të reja si të detyrueshme për një periudhë 10-vjeçare, ndërkohë që “Monitor” botoi së fundmi edhe versionin e projektligjit që do ta bënte të detyrueshme sigurimin nga tërmeti me prime 25-30 euro dhe nëpërmjet një agjencie shtetërore që do të menaxhojë primet dhe do të kryejë pagesat e dëmeve në rast katastrofash.

Nëse shohim të dhënat zyrtare më të fundit të publikuara nga AMF-ja, rezulton se primet për 11 muaj kapën vlerën mbi 15 miliardë e 635 milionë lekë, ose 3.2% më shumë se në periudhën janar-nëntor 2018.

Tregu vazhdoi të mbetet sërish i orientuar te sigurimet e Jo-Jetës, të cilat sollën 92.76% të vëllimit të përgjithshëm të primeve, duke i lënë përkatësisht sigurimet e jetës me 6.83% dhe veprimtarinë e risigurimit me 0.41%. Parë nga këndvështrimi i ndarjes së tregut sipas llojit të sigurimit, i detyrueshëm dhe vullnetar, primet e shkruara bruto të sigurimit vullnetar zënë 36.13% dhe primet e shkruara bruto të sigurimit të detyrueshëm zënë 63.87% të totalit të tregut.

Gjatë periudhës janar-nëntor 2019, dëmet e paguara bruto në tregun e sigurimeve, arritën në rreth 5 miliardë e 488 milionë lekë, ose 11.13% më pak se në periudhën janar-nëntor 2018. Por shifrat e dëmeve pritet të rriten fort pas tërmetit të 26 nëntorit pasi gjatë muajit dhjetor, kompanitë e sigurimit kanë paguar dëmet në banesa ose biznese kryesisht të siguruara për shkak të detyrimit nga bankat si kolateral për kreditë e marra. Shifra e dëmeve vetëm nga tërmeti sipas llogaritjeve paraprake mund ta kalojë 25-30 milionë euro duke i çuar dëmet në total në shifra rekord për vitin 2019. Shqipëria lë pas vetëm Kosovën sa i përket tregut të sigurimeve, ku në total primet shkojnë në vlerat 80-90 milionë euro. Të dhënat për vendet e tjera të rajonit tregojnë se tregu i sigurimeve arrin në nivelet e disa miliardë eurove, madje dhe në vende me popullsi më të vogël se ajo e Shqipërisë si Sllovenia, që raporton më shumë se 2 miliardë euro prime. Edhe vendi tjetër në rajon, pjesë e Bashkimit Evropian, Greqia, ka një treg me rritje dyfishin e tregut shqiptar ose 7.8% në fund të tremujorit të tretë të vitit 2019, krahasuar me të njëjtën periudhë të vitit të kaluar, duke arritur në 3 miliardë euro. Në tregun grek, primet e shkruara bruto në sigurimin e jetës u rritën me 15.4%, krahasuar me të njëjtën periudhë të një viti më parë, duke arritur në 1.45 miliardë euro. Primet e shkruara bruto në sigurimin e Jo-Jetës u rritën me 1.4%, krahasuar me të njëjtën periudhë të një viti më parë, duke arritur në 1.55 miliardë euro. Rritje dyshifrore pati tregu hungarez i sigurimeve. Primet e shkruara bruto në tregun e sigurimeve në Hungari u rritën me 10.97% në fund të tremujorit të tretë të vitit 2019, krahasuar me të njëjtën periudhë të një viti më parë, duke arritur në 862.2 miliardë forinta (HUF, monedha vendase) ose 2.66 miliardë euro. Dëmet e paguara bruto arritën në 312.95 miliardë forinta për sigurimin e Jetës dhe 198.45 miliardë forinta për sigurimin e Jo-Jetës. Primet e shkruara bruto në tregun e sigurimeve në Republikën Çeke u rritën me 5.64% në fund të tremujorit të tretë të vitit 2019, krahasuar me të njëjtën periudhë të një viti më parë, duke arritur në 102.86 miliardë koruna (CZK, monedha vendase) ose 3.98 miliardë euro. Primet e shkruara bruto në sigurimin e Jetës u rritën me 3.5%, krahasuar me të njëjtën periudhë të një viti më parë, duke arritur në 34 miliardë koruna. Primet e shkruara bruto në sigurimin e Jo-Jetës u rritën me 6.75%, krahasuar më të njëjtën periudhë të një viti më parë, duke arritur në 68.9 miliardë koruna. Primet e shkruara bruto në tregun e sigurimeve në Rumani u rritën me 6.7% në fund të tremujorit të tretë të vitit 2019, krahasuar me të njëjtën periudhë të një viti më parë, duke arritur në 1.7 miliardë euro. Në të njëjtën kohë, dëmet e paguara nga siguruesit u rritën me 13%, duke arritur në 1.04 miliardë euro, më së shumti për shkak të dëmeve në sigurimin MTPL. Struktura e tregut qëndroi thuajse e pandryshuar. Sigurimi i jetës zë 20.48% të tregut, sigurimi motorik 57%, ndërsa sigurimi i pronës 12%.

{kind=link}