Pensioni i pleqërisë, si u rritën me shpejtësi vitet e punës dhe mosha në tri dekadat e tranzicionit. Por ndonëse punojmë më gjatë, frenohen përfitimet pas reformës.

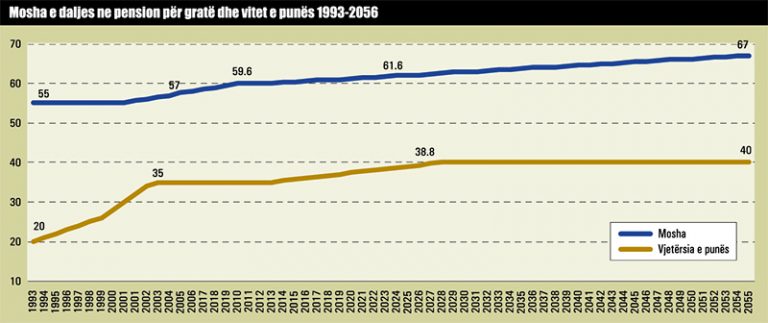

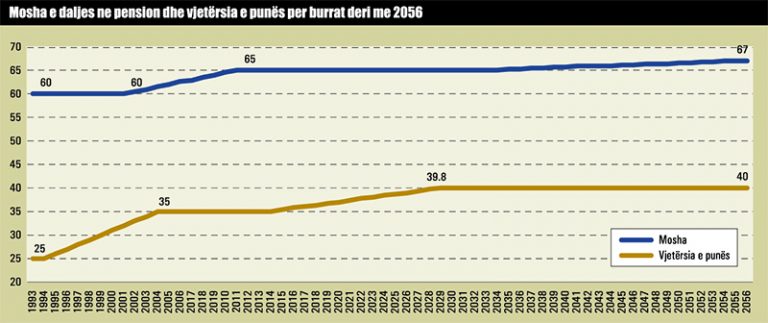

Nga viti 1993 dhe deri më tani, mosha dhe vitet e punës për të përfituar një pension të plotë pleqërie janë rritur ndjeshëm. Sipas të dhënave zyrtare nga ISSH-ja, në vitin 1993, një burrë përfitonte pension të plotë pleqërie në moshën 60 vjeç dhe me 25 vite punë, ndërsa një grua e përfitonte të drejtën e pensionit të plotë në moshën 55 vjeç dhe me 20 vite sigurime të paguara.

Aktualisht, një burrë e përfiton pensionin e plotë të pleqërisë me 65 vite jetë dhe me 37 vite sigurime të paguara, ndërsa një grua e përfiton këtë të drejtë me 61.2 vite dhe 37.4 vite pune të siguruara. Nga viti 1993, mosha e daljes në pension për burrat është rritur me 5 vite, ndërsa kriteri për vitet e punës është rritur me 12 vite, ose 48 %.

Për gratë, mosha e daljes në pension është rritur me 6.2 vite, ndërsa vitet e sigurimeve nga viti 1993 në vitin 2020 janë rritur me 17.2 vite ose me 86%. Deri në vitin 2032, një grua që të përfitojë pension të plotë pleqërie duhet të jetë së paku 63.2 vjeçe dhe të ketë 40 vite punë. Akoma më e vështirë do të jetë në vitin 2057, ku pensioni për gratë do të jepet në moshën 67 vjeç, kundrejt 40 viteve punë. Pas vitit 2050, kriteret themelore si për burrat dhe gratë do të jenë barazohen.

Kriteri i moshës dhe viteve të punës për të përfituar pension ka ndryshuar me tendencë rritjeje gjatë dekadave të fundit, për shkak të rritjes së jetëgjatësisë në vend, si për burrat dhe për gratë. Gjithashtu, plakja e popullsisë dhe rënia e forcës së punës po ushtron presion mbi skemat e pensioneve kudo në botë, duke i përballuar ato me deficit për shkak të përkeqësimit të raportit kontribuues-përfitues. Një tendencë e ngjashme verifikohet edhe në Europë, ku mosha e daljes në pension në dekadën në vijim synon të jetë 67 vjeç, si për burrat dhe për gratë.

Frenohen përfitimet pas reformës

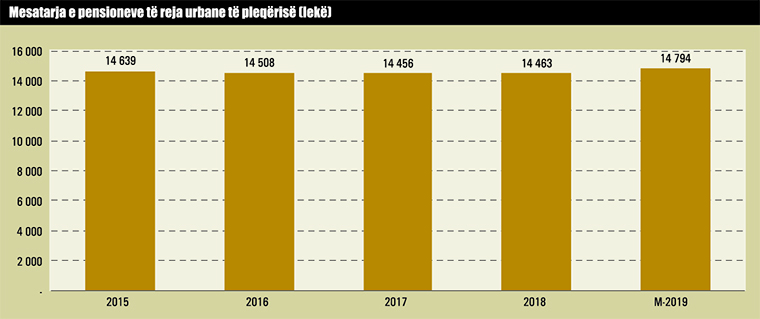

Edhe pse inflacioni është rritur me rreth 2 për qind në vit gjatë dekadës së fundit, pensionet e reja mesatare thuajse kanë ngelur të pandryshuara përgjatë pesë viteve të fundit. Në periudhën janar-shtator të vitit 2019, personat që dolën në pension morën mesatarisht 14 794 lekë në muaj, me rritje vetëm 1 për qind nga pensioni mesatar i atyre që dolën në pension në vitin 2015.

Para reformës së re të pensioneve, që nisi zbatimin në vitin 2015, masa e pensioneve të reja ishte në rritje të shpejtë. Personat që dolën në pension në vitin 2014 në zonat urbane e kishin pensionin mesatar 13 611 lekë në muaj. Ndërsa personat që dolën në pension në vitin 2012 morën pension mesatar mujor 12 719 lekë.

Pensionistët e rinj që dolën në pension në vitin 2014 morën mesatarisht 7 për qind më shumë se ata që dolën në pension në vitin 2012. Ndërsa pas zbatimit të skemës së re të pensioneve, pensionistët që dolën në pension në vitin 2019 morën vetëm 1 për qind më shumë se ata që dolën në pension në vitin 2015.

Sipas skemës së re të vitit 2015, pensioni nuk mund të jetë më i madh se 75% e pagës mesatare neto në tre vite të njëpasnjëshme në dhjetë vitet e fundit të punës dhe nuk mund të jetë më i madh se dyfishi i pensionit bazë.

Kur nisi reforma e re në vitin 2015, ekspertët në ISSH lajmëruan se pensionistët që do të dalin në pension nga viti 2015, për një periudhë afatmesme, do të kenë një rritje të moderuar të masës së pensionit, krahasuar me pensionistët para 2015-s.

Ndërsa në periudhën afatgjatë, për personat që kontribuojnë me paga më të larta, pensionet do të jenë më të qenësishme dhe të mbështetura mbi pagat e tyre reale, të deklaruara në listë-pagesa dhe të indeksuara sipas rregullave të qarta dhe të qëndrueshme, të cilat do të japin një bazë të vlerësuar më të lartë dhe, për rrjedhojë, një masë më të madhe për pjesën e kontributeve të pensionit.

Formula e llogaritjes së pensionit është P= PS + Sh, ku “P” është masa e pensionit mujor, “PS” është pensioni social, masa e të cilit është jo më e lartë se masa e pensionit të pjesshëm, që arrihet nga skema e kontributeve, ndërsa “Sh” është shtesa, vlera e së cilës është 1% e vlerës së bazës së vlerësueshme për çdo vit, e cila përfaqëson raportin e kontributeve./monitor

{kind=link}